云舟生物终止上市实控人套现疑云与科创属性质疑

云舟生物,一家曾被市场寄予厚望的生物科技公司,近日宣布终止其上市进程,引发了市场的广泛关注。这一决定背后,不仅涉及到公司实控人在申报前的两次套现行为,还牵扯到公司的科创属性是否符合上市标准的问题,这些问题在监管层的问询中被重点提及。

实控人套现行为引发质疑

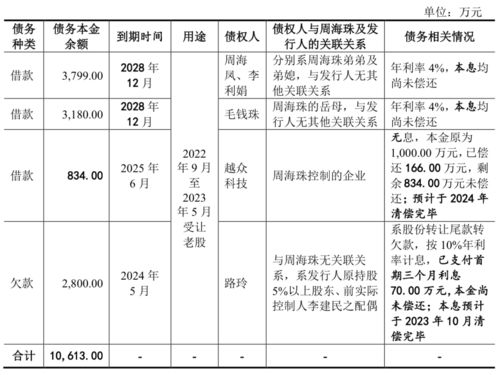

云舟生物的实控人在公司申报上市前进行了两次大规模的套现行为,这一行为在资本市场上并不常见,尤其是在公司即将上市的关键时期。根据公开资料显示,实控人通过股权转让的方式,分别在2019年和2020年进行了两次套现,累计套现金额达到了数亿元人民币。

这一行为立即引起了监管层的关注。在随后的问询中,监管层要求云舟生物详细说明实控人套现的原因、资金去向以及是否存在利益输送等问题。公司方面回应称,实控人的套现行为是基于个人资金需求,且所有交易均合法合规,不存在利益输送的情况。然而,市场对于这一解释并不买账,认为实控人的套现行为可能与公司未来的发展前景有关,甚至有可能是对公司未来发展缺乏信心的表现。

科创属性是否达标成为焦点

除了实控人的套现行为外,云舟生物的科创属性也成为了监管层问询的重点。根据科创板的规定,申请上市的公司必须具备较强的科技创新能力,且其主营业务应当属于国家支持的高新技术产业和战略性新兴产业。

云舟生物在申报材料中强调了其在生物医药领域的创新能力和研发成果,但监管层在问询中指出,公司的核心技术和产品是否具有自主知识产权、是否存在依赖外部技术的情况等问题。监管层还对公司的研发投入、研发团队构成、研发成果转化能力等方面进行了详细的询问。

云舟生物在回应中表示,公司拥有多项自主知识产权,且研发团队由多名行业专家组成,研发投入占比较高,研发成果转化能力强。但市场分析认为,云舟生物的科创属性是否达标,还需要更多的数据和事实来支撑。

终止上市决定的影响

云舟生物终止上市的决定,不仅对公司自身的发展产生了影响,也对整个生物科技行业的上市环境产生了一定的冲击。一方面,云舟生物的案例可能会使得监管层对生物科技类公司的上市审核更加严格,提高了行业的上市门槛;另一方面,市场对于生物科技公司的投资热情可能会受到影响,投资者对于这类公司的投资决策将更加谨慎。

云舟生物的案例也提醒了其他准备上市的公司,必须严格遵守上市规则,确保公司的各项行为合法合规,同时也要确保公司的科创属性符合上市标准,以避免类似的风险。

结语

云舟生物终止上市的事件,不仅揭示了公司在实控人套现行为和科创属性方面存在的问题,也反映了当前资本市场对于生物科技类公司上市的严格要求。对于云舟生物而言,如何解决这些问题,恢复市场信心,将是公司未来发展的关键。对于整个行业而言,云舟生物的案例也是一个警示,提醒所有企业必须严格遵守市场规则,确保公司的健康发展。

免责声明:本网站部分内容由用户上传,若侵犯您权益,请联系我们,谢谢!联系QQ:2760375052

扫一扫关注我们,了解最新精彩内容