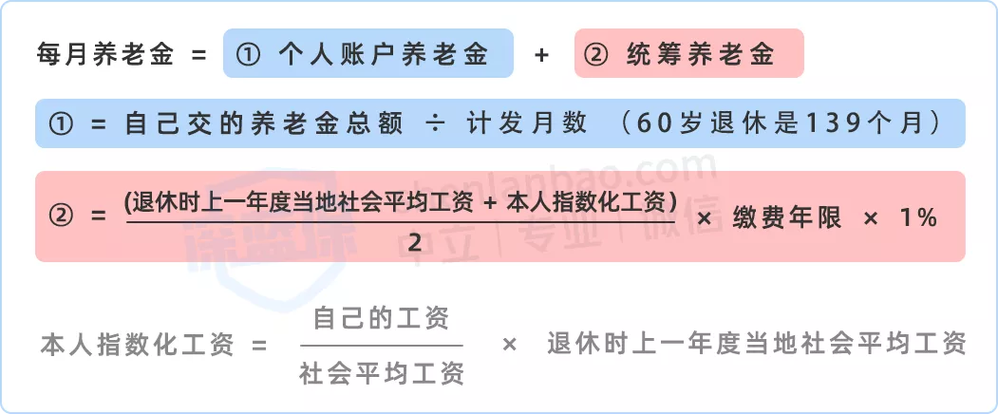

养老基金收益计算方式

养老基金收益计算方法与指导建议

1. 养老基金收益计算方法

养老基金的收益计算通常涉及以下几个关键因素:

a. 投资组合

养老基金的投资组合包括股票、债券、房地产等多种资产。不同的资产配置会对收益产生不同的影响。一般来说,股票投资风险较高,但预期收益也更高;债券风险较低,但收益相对稳定。合理的资产配置是实现稳健收益的关键。

b. 收益率

各类资产的收益率不同,需要根据市场情况和历史表现进行估计。股票的年化收益率一般在7%到10%之间,而债券的年化收益率则一般在2%到5%之间。实际收益率会受到宏观经济形势、行业景气度、公司业绩等多方面因素的影响。

c. 投资成本

投资养老基金可能会有一些成本,例如基金管理费、交易费用等。这些成本会直接影响到投资收益,需要在计算收益时予以考虑。

d. 投资期限

养老基金的投资期限是影响收益计算的重要因素。长期投资一般能够平滑市场波动,获取更稳定的收益,而短期投资则可能受到市场波动的影响较大。

2. 收益计算示例

假设一个养老基金的投资组合包括60%的股票和40%的债券,在过去的10年里,股票的年化收益率为8%,债券的年化收益率为4%。管理费用为每年1%。那么,该养老基金的年化收益率可以按照以下步骤计算:

1. 计算股票和债券的加权平均收益率:

\[ \text{加权平均收益率} = (60\% \times 8\%) (40\% \times 4\%) = 4.8\% 1.6\% = 6.4\% \]

2. 考虑管理费用后的实际收益率:

\[ \text{实际年化收益率} = \text{加权平均收益率} \text{管理费用} = 6.4\% 1\% = 5.4\% \]

3. 指导建议

a. 分散投资

养老基金投资应当分散风险,避免集中在某一种资产上。合理的资产配置能够降低整体风险,提高长期收益。

b. 长期持有

养老基金是长期投资工具,投资者应当有长远的眼光,耐心持有,不要轻易被市场波动影响而频繁交易。

c. 定期调整

定期对养老基金的投资组合进行调整,根据市场情况和自身风险偏好进行资产配置的再平衡,以确保投资策略的有效性。

d. 注意成本

投资者在选择养老基金时,除了关注预期收益外,还需要注意基金的管理费用、交易成本等费用,避免过高的成本对收益造成不利影响。

养老基金的收益计算涉及多个因素,投资者在进行养老基金投资时应当综合考虑各种因素,制定合理的投资策略,以实现稳健的长期收益增长。

免责声明:本网站部分内容由用户上传,若侵犯您权益,请联系我们,谢谢!联系QQ:2760375052

扫一扫关注我们,了解最新精彩内容