临时正回购和逆回购,对央行货币政策意味着什么?

引子

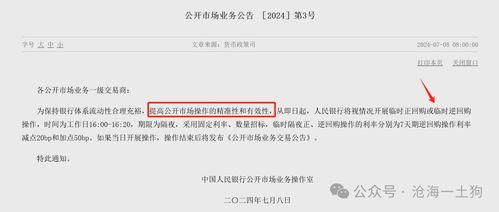

2024年7月8日一早,央行发布公告,表示将开展临时正回购或者临时逆回购操作。

其中,操作的时间为工作日的16:00-16:20,期限为隔夜,锚定的利率为7天OMO利率,在这个基础上减点20bp(正)和加点50bp(逆)。

显而易见,这个机制的作用在于:

1、在资金松的时候,靠正回购,使得R007不至于过度向下偏离7天OMO利率;

2、在资金紧的时候,靠逆回购,使得R007不至于过度向上偏离7天OMO利率;

这个机制使得政策利率:7天OMO利率,有更为强大的影响力,成为真实的政策利率。

这个机制标志着央行的货币政策改革更进一步,进一步从数量型货币政策向价格型货币政策转,跟国际接轨。

但是,很多投资者的思维模式依然在【数量型货币政策】时代,脑子里天天想的是“降准、降息、mlf超量投放”,事实上,这是一些老掉牙的东西了。

这篇文章我们将带领大家回顾一下央行怎么改的,从而,帮大家更好地理解临时正回购和临时逆回购。

松弛短端的数量约束

最开始的改革发生在短端,以前央行的货币政策是结构性流动性短缺的货币政策体系。

这个政策体系的特征是:1、超额准备金是紧约束;2、央行的基础货币供给很重要。

因此,货币政策研究的重点就是关注【基础货币投放】,投放有三大类:1、降准;2、MLF净投放;3、OMO净投放。

很多投资者的直觉都是这套体系训练出来的,各种各样的经验都来自于这个体系。

后来央行为了【畅通利率的传导机制】,把这套体系废掉了,货币政策的根基从结构性流动紧缺转为结构性流动性充裕。

如上图所示,央行总是提前、超量提供基础货币,基础货币不再是紧约束,成为了松弛约束。

因此,降准和利率下行的关联性差了很多,本来就不缺基础货币,你多放一些,意义也不大。

新的约束——负债质量约束

央行改革的目的是传导,“破”掉的约束跟传导的关联性不强,新“立”的约束需要跟传导的关联性很强。

那么,该怎么确立新的【约束】呢?我们可以借助税收上的改革来诱导直觉,一类是针对物品征税,土地税、人头税等等,这是很古老的税种,一类是针对行为征税,譬如,增值税。前者对行为的影响很迂回,后者对行为的影响十分直接。

直接影响行为,才能影响传导。

最终央行找到了一个约束,那就是,商业银行的负债质量,我们可以简单粗暴地把它认定为短端负债的加权平均期限。

当设立好新的约束指标之后,央行就可以让它替代旧的约束,如上图所示,新的体系表现为以下几个特征:

1、随着经济发展,存款数量不断膨胀;

2、基础货币的数量也随着存款数量的膨胀而膨胀,但是,它始终是松弛约束;

3、负债质量成为紧约束;

这个约束切换告诉我们,只要找到新的紧约束,旧的约束会很轻易地被松弛掉。

正是因为这个原因,我才反复强调,不要滥用经验主义。有些经验规律来自于a为紧约束的体系,踏入b为紧约束的体系就失效了。

新的体系如何工作?

在新的体系中,商业银行需要努力提高其负债质量,其中,有一个十分讨巧的办法,那就是和非银机构做资产负债置换。

如上图所示,银行一面对非银发行存单,临时正回购和逆回购,对央行货币政策意味着什么?获得期限更长的负债;另一面出R007给非银,向他们提供资金支持。整个交换行为的本质在于,银行支付息差,非银协助银行提高负债质量。

央行如何构建传导呢?央行通过调剂这个交换行为来构建传导,具体方式有两个:

1、价格类,规定大行融出的下限,譬如,不得低于7天OMO利率;

2、禁止类,限制大行融出的规模,触及上限就不准出了,当然也可以定一个行业上限;

做资金的朋友体会会特别深,自从央行进行MPA改革之后,有两件事特别重要:

1、大行出钱不出钱;

2、大行以什么样的价格出钱;

那么,为什么这两个东西比“降准降息”还重要呢??因为紧约束是银行的负债质量。

到这一步央行就已经把短端的改革做了个七七八八了。

进一步加强掌控力

潘功胜行长在陆家嘴论坛上强调:

近年来我们持续推进利率市场化改革,已基本建立利率形成、调控和传导机制。从央行政策利率到市场基准利率,再到各种金融市场利率,总体上能够比较顺畅地传导。未来可考虑明确以央行的某个短期操作利率为主要政策利率,目前看,7天期逆回购操作利率已基本承担了这个功能。其他期限货币政策工具的利率可淡化政策利率的色彩,逐步理顺由短及长的传导关系。

之前,央行可以靠隐形的机制来维护市场利率对7天OMO利率的跟随:

1、大行的融出价格;

2、大行的融出量;

现在,它还可以靠显性的机制来维护这一点:

1、临时正回购;

2、临时逆回购;

总来说,央行对短端的掌控力更强了,事实上,央行 一级交易商已经完全做到和美国同行接轨了。

长端的改革

事实上,长端的改革也在进行中。

数量型货币政策的本质是歧视性信贷政策,有些行业被压制,譬如,之前的产能过剩行业和地产行业;有些行业被支持,譬如,各种制造业。

对称的,价格型货币政策的本质是非歧视性信贷政策,对所有行业一视同仁,价高者得。

之前我们处于重要的转型期,不得不采用数量型货币政策。

在这里,我们一定要搞清楚一点,我们之前经历的市场才是非常态。

随着整个经济范式逐步进入新质生产力范式,歧视性政策的必要性也在大幅度下降。因此,长端的改革也得到了快速地推进。

有两个十分重要的现象,一个现象是不再重视一些宏观量了,譬如,信贷增速、社融增速、M2增速、M1增速。

如上图所示,失控的M1增速更多地是在反馈:一个旧的制度体系被抛弃了。

另一个现象是央行主动去寻求对长债利率的抓手。

大家可以去琢磨一下,为什么央行早不借入非要今年借入呢??单纯是因为市场炒债炒太凶吗??还有一个重要原因,那就是制度改革。

如果长端继续保持数量型货币政策,央行完全没有必要去寻求对长债的直接操控力。然而,现在一切都变了。

结束语

之所以很多人对央行的诸多行为不理解,是因为这些人脑子里【货币政策版本】依旧停留在上古时代:言必称降准降息。

然而,真实的情况是,央行已经迭代了N个版本,再改一改就和国际接轨了。

如果你不知道【制度是怎么变化的】,就不要胡乱地去讲宏观,拿着长债利率的下行喋喋不休。那只说明,你对货币政策的改革是一点都不知道。

那么,怎么测试你是多老的老古董呢??内省一下降准在你心目中的地位,越大越老古董。

ps:数据来自wind,图片来自网络

本文作者:沧海一土狗,来源:沧海一土狗,原文标题:《关于央行的临时正回购和逆回购以及货币政策的转型》

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。

免责声明:本网站部分内容由用户上传,若侵犯您权益,请联系我们,谢谢!联系QQ:2760375052

扫一扫关注我们,了解最新精彩内容